이번 포스팅에서는 코스닥에 상장한 블랙박스, 무전기, 급발진 관련주 백금T&A(백금티앤에이)에 대해 간단히 분석해 보도록 하겠습니다.

재무건전성이 뛰어나고, 영업전망이 좋은 종목이므로 아래 내용 참고하시어 투자에 도움이 되시길 바라겠습니다.

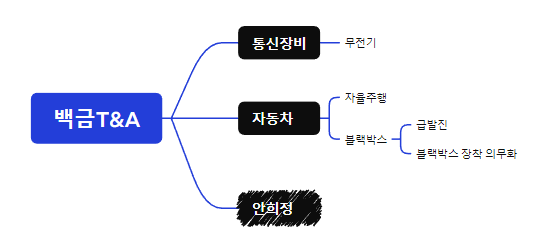

사업구조

백금T&A 주식회사는 1996년 12월 17일 설립되어 통신기기 제조를 주요 사업으로 운영하고 있으며, 2002년 2월 5일 코스닥에 상장된 기업입니다.

Radar Detector(RD), 무전기(TWR), 블랙박스, RDVR 콤보라는 4가지 주요 제품군을 중심으로 사업을 영위하고 있으며, 초단파 수신기와 유무선 통신망 접속 단말기 개발, 제조 및 판매를 주요 사업으로 하는 수출 중심의 기업입니다.

주요 제품군:

- Radar Detector (RD): 자동차 속도 측정기 신호를 감지해 사용자에게 음성이나 문자로 경고를 제공하는 장치입니다.

- 무전기 (TWR): 쌍방향 무선 통신 단말기로, 공공사업장 및 건설현장을 넘어 백화점, 마트, 레스토랑 등 다양한 소규모 사업장에서 사용됩니다.

- 블랙박스 (Dash Cam): 차량 사고 기록 장치로, 사고 원인 및 정황 분석을 위한 영상을 기록합니다.

- RDVR 콤보: RD와 DVR 기능을 결합한 제품으로, 과속 여부 알림과 운행 영상 기록 기능을 제공합니다.

매출 비중:

- 블랙박스 및 RDVR 콤보: 47.3%

- 무전기 (TWR): 27.8%

- Radar Detector (RD): 23.9%

- 기타 및 용역: 1.0%

수출 및 내수 비중:

- 수출: 97.4% (미주, 일본, 러시아, 북미, 아시아 등 주요 시장)

- 내수: 2.6%

주요 수출 경로:

- RD: COBRA를 통해 미주, 일본, 러시아로 수출

- TWR: Motorola를 통해 북미와 아시아로 수출

- 블랙박스: 관계사 엠티오메가에서 개발 및 생산, 일본으로 수출

- RDVR 콤보: 러시아로 수출

특히, 올해 처음으로 미국 시장에 차량용 블랙박스를 공급하며 새로운 시장 진출을 시작했습니다.

재무제표

| 연간 | 분기 | ||||||||

| 구분 | 2021. 12 | 2022. 12 | 2023. 12 | 2023. 09 | 2023. 12 | 2024. 03 | 2024. 06 | 2024. 09 | |

| 매출액 | 1,565 | 1,476 | 1,707 | 462 | 431 | 325 | 345 | 432 | |

| 영업이익 | 100 | 153 | 171 | 64 | 13 | 28 | 38 | 41 | |

| 당기순이익 | 98 | 113 | 187 | 54 | 24 | 32 | 42 | 43 | |

| 영업이익률 | 6.36 | 10.39 | 10.01 | 13.87 | 3.1 | 8.73 | 10.89 | 9.47 | |

| 순이익률 | 6.27 | 7.63 | 10.94 | 11.6 | 5.67 | 9.96 | 12.17 | 9.93 | |

| ROE(지배주주) | 14.44 | 10.26 | 24.22 | 17.29 | 24.22 | 17.43 | 18.14 | 17.14 | |

| 부채비율 | 60.22 | 46.97 | 42.12 | 48.82 | 42.12 | 41.56 | 38.47 | 36.46 | |

| 당좌비율 | 185.86 | 203.07 | 251.08 | 212.31 | 251.08 | 258.38 | 272.3 | 282.96 | |

| 유보율 | 441.56 | 504.53 | 657.35 | 636.72 | 657.35 | 667.18 | 700.97 | 740.22 | |

| EPS(원) | 354 | 289 | 817 | 218 | 146 | 130 | 177 | 205 | |

| PER(배) | 11.7 | 10.57 | 3.79 | 5.77 | 3.79 | 4.44 | 4.09 | 3.69 | |

| BPS(원) | 2,638 | 3,002 | 3,746 | 3,671 | 3,746 | 3,828 | 4,007 | 4,089 | |

| PBR(배) | 1.57 | 1.02 | 0.83 | 0.92 | 0.83 | 0.73 | 0.69 | 0.59 | |

| 주당배당금(원) | - | - | 80 | 80 | |||||

| 시가배당률(%) | - | - | 2.58 | 2.58 | |||||

| 배당성향(%) | - | - | 9.79 | 54.8 | |||||

- 매출, 영업이익, 당기순이익 모두 상승중입니다.

- 최근 분기에서도 원만한 수준의 영업이익을 보여주고 있습니다.

- 영업이익률 10%, ROE 20% 전후에 육박합니다.

- 영업 성과가 아주 훌륭한 편에 속합니다.

- 부채비율은 50% 미만, 당좌비율은 250% 전후로 형성되어있습니다.

- 유보율은 매해 증가해, 최근 분기에는 740%에 육박하고 있습니다.

- 전반적으로 사업이 매우 좋은 흐름을 타고 있습니다.

- PER 3.31배, PBR 0.55배로, 비교적 저평가된 편이라고 볼 수 있습니다.

- 배당은 비주기적으로 진행됐으며, 2002년 이래 12번의 배당을 실시했습니다.

- 배당을 실시했던 과거의 시가배당률은 3~4% 수준입니다.

- 최근 분기의 실적이 좋아, 배당에 대한 기대감이 높은 편이라고 볼 수 있습니다.

차트

- 2015년 이래, 주가가 현재 박스권으로 조정되어 유지되고 있습니다.

- 바닥 2000원, 천장 4800원 정도로 볼 수 있겠습니다.

- 주요 모멘텀은 다음과 같습니다.

- 2016년 5월 : 안희정 지사 대선 테마주로 묶여 급상승

- 2016년 9월 : 유상증자 권리락으로 인한 주가 상승

- 2017년 2월 : 안희정 테마주로 인한 급상승

- 2017년 8월 : 미국 시장 매출 호조로 인한 상승

- 2018년 3월 : 안희정 미투로 인한 하한가 하락

- 2021년 10월 : EU 차량 블랙박스 의무화 소식에 상승

- 2023년 4월 : 관계회사 엠티오메가의 상장 추진 소식에 상승

- 상승과 하락이 뚜렷하게 잦은 편이나, 관계된 정보가 많이 없습니다.

- 안희정 테마주로서 각광받을 때 이외에는, 300억대 규모의 소형주로서 큰 손에 의해 좌지우지될 때가 많은 것으로 보여집니다.

지배구조

지배구조는 임학규 외 5인이 25.5%, 자사주가 2.05%입니다.

유동주식의 비율은 대략 72.45% 가량입니다.

공시

지난 10년간, 2회의 유상증자와 1회의 전환사채의 발행 내역이 있습니다.

- 2014년, 2016년 유상증자 실시

- 2014년에는 악재로 작용해 주가가 크게 하락하였습니다.

- 하지만 2016년에는 악재로 작용하지 않고, 주가가 오히려 상승하는 경향을 보였습니다.

- 2017년 5월, 전환사채 발행

키워드

키워드는 블랙박스가 가장 큰 비중을 차지하고 있습니다.

급발진, 블랙박스 장착 의무화 등에 반응하는 경향이 있습니다.

안희정 테마는 안희정 전 지사의 미투 폭로로 인한 대선 탈락으로 인해 관련주에서 벗어났다고 볼 수 있습니다.

투자 의견

- 장점

- 재무건전성이 지속적으로 강화되고 있는 경향을 보입니다.

- 주가가 박스권의 매우 바닥에 위치하고 있습니다.

- 횡보 기간도 4개월을 넘어가, 모멘텀 기대감이 큽니다.

- 단점

- 유상증자와 전환사채 등 사업 자금 확보를 위한 악재 발생 이력이 있습니다.

- 유동주식 수가 많음에도 주가 급등 이유가 명확하지 않은 경우가 많습니다.

- 총평

- 박스권 바닥에 위치했으며, 재무구조가 매우 개선되었고, 연말 배당 기대감이 있습니다.

- 배당을 전년과 동일하게 주당 80원으로 실시할 경우, 주가 2400원 기준 3.3% 가량의 배당 수익을 기대해봄직 합니다.

- 분할 투자하여 바닥권에서 매수해봄직 합니다.

- 박스권 바닥에 위치했으며, 재무구조가 매우 개선되었고, 연말 배당 기대감이 있습니다.